贷款中介实操指南:吃透企业经营数据报告,轻松搞定各类企业贷审批!

贷款中介专属干货|建议收藏转发

企业想融资、申请经营贷,不管是走银行还是正规非银金融机构,都绕不开一份核心风控材料

—— 企业数据报告(水母报告就是其中之一)。

可以说:读懂企业数据报告,就掌握了企业贷申贷的通关密码。

今天这篇纯干货,把企业数据报告的核心逻辑、四大关键板块、审批踩坑点一次性讲透,不管是贷款中介帮客户研判资质,还是企业主自查准备,都能用得上!

一份完整的企业数据报告,由基本信息、纳税信息、发票信息、上下游信息四大板块组成,环环相扣、缺一不可,直接卡死企业融资的准入门槛和授信额度。

一、基本信息

这是金融机构的第一重筛选关,硬指标不达标,连初审都过不了,重点盯4 个关键点:

✅ 法人信息:年龄一般不超 65 岁(租赁产品超龄也可以),半年内无重大法人变更,法人关联征信无严重异常;

✅ 股权结构:有绝对控股股东最优,无绝对控股需全体股东签字,会拉高审批复杂度;

✅ 成立时长:银行税票贷普遍要求≥2 年,普惠类产品可适度放宽,成立不足 1 年易被认定为空壳风险;

✅ 变更记录:法人、股东、经营地址频繁变更,会被标记经营不稳定,直接列入风控重点观察名单。

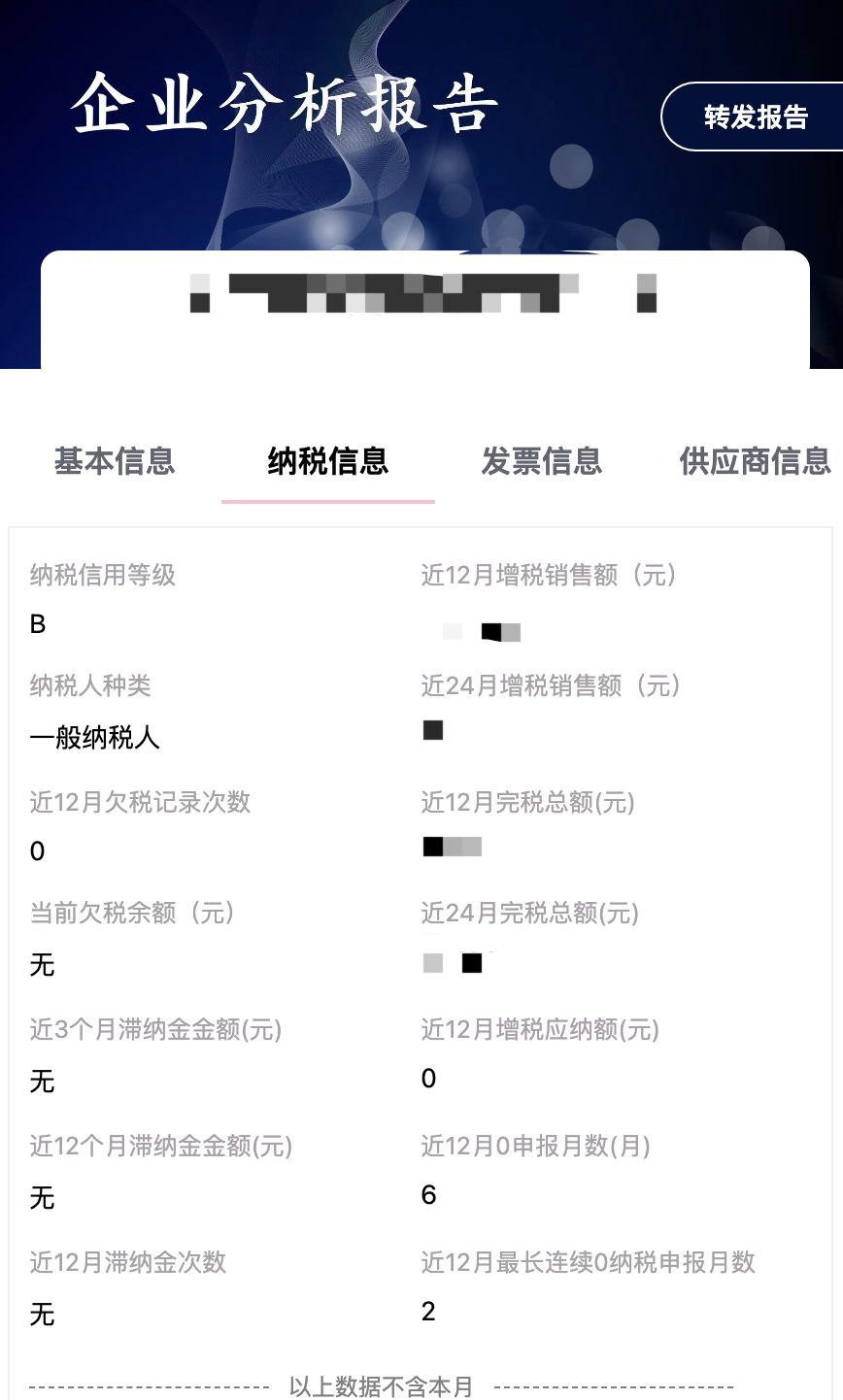

二、纳税信息

纳税数据是金融机构判断企业真实营收、还款意愿的核心依据,直接匹配融资渠道和利率档次,核心看 3 点:

✅ 纳税信用等级:A/B 级优先对接低息银行产品,M 级可协商沟通,C/D 级基本被银行拒贷,只能走普惠或小贷产品;

✅ 增值税销售额:参考近 12/24 个月数据,需与开票额基本匹配,连续 3 个月零申报会直接触发风控;

✅ 纳税合规性:存在断税、欠税、滞纳金记录,会被直接判定为风险客户,必须先结清欠款、修复信用再申贷。

三、发票信息

发票数据最直观反映企业日常经营真实状态,活跃度不够,会被认定为经营停滞、无还款来源,重点盯 3 项:

✅ 开票金额与趋势:近 3/6/12/24 个月数据稳定 / 增长是加分项,连续3 个月断票、金额断崖式下滑均为高风险信号;

✅ 零申报占比:近 12 个月零申报占比超 50%,拒贷概率极高,是审批的核心否决项之一。

四、上下游信息

上下游合作情况,直接体现企业供应链韧性和抗风险能力,是机构预判长期经营风险的关键:

✅ 合作集中度:前 10 大供应商 / 客户单一占比超 50%,会被认定抗风险能力弱,需补充供应链稳定性说明;

✅ 合作年限:与上下游合作≥2 年是加分项,长期稳定合作能大幅提升机构对企业的经营信心;

✅ 合作方质量:合作方为大型企业、上市公司,能显著提高融资认可度,助力拉高授信额度、加快审批速度。

最后总结

企业数据报告,是企业经营实力、信用水平、发展潜力的综合缩影。

做企业贷,拼的不只是渠道,更是对资质的精准研判。吃透企业数据报告,才是帮客户稳批贷的核心底气。